09年1-5月中国服装进出口概况

2009年1-5月中国纺织服装出口概况

据海关统计,2009年前5个月中国出口纺织服装(包括纺织纱线、纺织物及制品和服装及衣着附件,下同)588.6亿美元,比2008年同期(下同)下降11%,好于同期中国总体出口21.8%的降幅,占同期我国外贸出口总额的13.8%,所占比重较2008年同期提高1.7个百分点。

一、其出口主要特点如下:

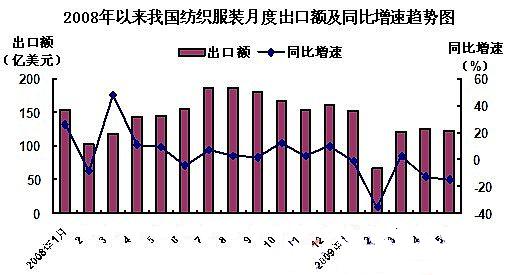

(一)月度出口额低位徘徊。受春节后工厂开工较晚影响,2009年2月份中国纺织服装出口急剧萎缩,单月出口不足百亿美元,仅66.7亿美元,创下2006年2月以来的最低值。3月份之后月度出口值出现底部反弹趋势,但是出口规模与2008年同期相比仍然有较大降幅,其中5月份月度出口123.1亿美元,同比下降14.7%,环比下降1.5%(下图)。

(二)一般贸易出口占7成,加工贸易下降明显。2009年前5个月中国以一般贸易方式出口纺织服装421亿美元,下降7.7%,占同期中国纺织服装出口总额的71.5%;同期以加工贸易方式出口128亿美元,下降17.6%。

(三)私营企业出口所占比重进一步上升,国有企业出口大幅下降。2009年前5个月中国私营企业出口纺织服装254.4亿美元,下降2.3%,占同期中国纺织服装出口总额的43.2%,比重较2008年同期提升3.8个百分点;同期外商投资企业出口199.7亿美元,下降11.6%,占33.9%;国有企业出口103.7亿美元,下降22.6%。

(四)欧美日仍然是前3大出口市场,其中对美日出口保持小幅增长。2009年前5个月中国对欧盟出口纺织服装122.3亿美元,下降10.3%;对美国和日本分别出口87.5亿美元和81.9亿美元,分别增长1.2%和2.4%。对上述3市场出口额合计占同期中国纺织服装出口总额的49.6%。

(五)浙江、广东、江苏位居出口前3强。2009年前5个月中国纺织服装出口前3大省份依次是浙江、广东、江苏,上述3省出口额合计占同期中国纺织服装出口总额的58.9%。其中浙江出口139.6亿美元,下降9.8%;广东出口112.1亿美元,下降8.3%;江苏出口94.9亿美元,下降11.8%。

(六)服装及衣着附件出口降幅较小。2009年前5个月中国出口服装及衣着附件368.3亿美元,下降8.1%,占同期中国纺织服装出口总额的62.6%;出口纺织纱线、织物及制品220.3亿美元,下降15.5%,降幅大于同期服装及衣着附件降幅7.4个百分点。

2008年下半年以来,随着发达国家经济陷入衰退,国际消费品需求急剧萎缩,致使中国纺织服装出口明显下挫,全行业遭受严重冲击。为提高中国纺织服装产品出口竞争力、提振行业信心,国家经过多次调整将其出口退税率上调至16%。但是由于外部需求急剧萎缩,出口仍然处于低位徘徊局面。

二、当前制约中国纺织服装出口回升的不利因素主要有:

(一)国际市场需求依然低迷。目前世界经济危机尚未见底,国际纺织服装需求低迷状况未有明显改善。据美国劳工部数据显示,美国失业率从4月份的8.9%上升至5月份的9.4%,是25年来最高点,导致其购买力继续下降。另据中国纺织进出口商会调查显示,中国主要纺织服装企业2009年上半年出口订单下降达20-30%。2009年5月7日闭幕的第105届广交会上,纺织服装产品成交额下降11.7%,这预示着今后中国纺织服装出口仍然将面临外需不足的严峻挑战。

(二)贸易保护进一步加剧。尽管我国出口到欧盟和美国的纺织服装产品已经不受配额限制,但是特保、双反等措施却成为其频繁使用的手段,各种技术壁垒更是加大我国纺织服装出口难度,企业出口步履艰难。

(三)订单向新兴国家转移。近年来受原材料价格上涨、劳动力成本上升及人民币升值等多重因素影响,我国纺织服装产品比较优势逐渐减弱,欧美日等发达国家订单开始向成本更为低廉的新兴纺织服装生产国家转移。数据显示,2008年美国自我国服装进口量下降3.9%,但是自越南、孟加拉国、印度尼西亚、柬埔寨的进口量却分别增长26%、8.3%、8.1%、5.5%,目前越南已经跃升为美国棉质服装第4大供应国。另外美国、日本等发达国家与部分发展中国家签署零关税自由贸易协定,对其纺织服装出口实施零关税准入优惠政策,今后我国纺织服装出口将面临更为激烈的竞争。

值得关注的是,国内棉花价格持续走高,纺织服装企业经营压力增大。2009年3月份以来中国棉花价格开始快速回升,与国际棉价差距不断加大。同时受棉花大规模收储、进口配额不足、棉企囤积惜售等因素影响,国内出现高等级棉供应紧张的现象。目前国内棉花价格上升到每吨人民币13000元左右,中国进口棉花到岸价加征1%关税后仍然比国内棉花价格每吨低1000-2000元左右。尽管近期国家已经向社会大规模投放储备棉并下调竞拍底价,但是价格仍然高于企业承受能力,进而使企业观望情绪较浓,成交量较低。截至6月3日,储备棉成交量仅占投放量的45%。与此同时,印度、巴基斯坦等主要竞争市场的棉价均低于中国,在金融危机影响尚未消除的情况下,中国纺织服装生产企业经营压力将进一步加大。

联系方式

慕尼黑办事处

机票电话: +49-89-38037888机票传真: +49-89-416159011

机票邮件: 德国机票邮件

旅游电话: +49-89-38038800

旅游传真: +49-89-416159030

旅游邮件: 德国旅游邮件

DHL电话: +49-89-416159016

DHL传真: +49-89-416159088

DHL邮件: 德国DHL邮件

电话占线,留言等待回访>>

我要投诉

电话:+49-89-416159067

邮件:投诉邮件

旅游急电: +49-17621728966

办公时间

周一到周五:09:00 - 18:00

周六:02:00-16:00

周日:10:00-16:00

机票值班(电话客服):

周一到周五:24 小时在线

周六,周日:03:00 - 16:00

法兰克福办公室

机票:+49-69-750069085旅游:+49-69-750069088

签证:+49-69-750069084

市场:+49-69-750069086

传真:+49-69-750069081

邮件:frankfurt邮件

办公时间

周一到周五:09:00 - 18:00

上海办事处

机票:4000-80-5000旅游:+86-18930110333

签证:+86-18930110333

市场合作:+86-18930110333

传真:+86-21-61672648

邮件:上海办事处邮件

周一到周五:09:00-18:00

国家法定节假日不办公

厦门运营中心

电话:4000-80-5000旅游:4000-80-5000

签证:4000-80-5000

传真:+86-592-2230671

邮件:中国展会邮件

办公时间:

周一到周五:09:00-18:00

国家法定节假日不办公

沈阳办事处

旅游咨询:4000-80-5000签证咨询:4000-80-5000

市场合作:4000-80-5000

传真:+86-24-31973836

邮件:武汉办事处邮件

办公时间:

周一到周五:09:00-18:00

国家法定节假日不办公